Điểm lại một số bài blog posts nổi bật về kinh tế trên không gian mạng trong ngày.

- Fed’s Reverse Repos Spike to $1 Trillion. Cash Drain Undoes 8 Months of QE

- How Wages over the Life Cycle Have Changed

- Vietnam’s Economy Picks Up, But Virus Could Weigh on Outlook

Fed tăng khối lượng RRP lên 1 nghìn tỷ USD, đảo ngược kết quả “8 tháng Nới lỏng định lượng”

Tựa gốc: Fed’s Reverse Repos Spike to $1 Trillion. Cash Drain Undoes 8 Months of QE

Mình khá quan tâm đến chủ đề này bởi vì có làm khoá luận về nó và viết một bài báo về Nới lỏng định lượng. Dành cho những ai tò mò thì sau khi khủng hoảng tài chính toàn cầu nổ ra năm 2008, Cục dự trữ liên bang Mỹ (Fed) đã liên tiếp tung thực hiện các chương trình nới lỏng định lượng, gọi là QE, thu mua lại tài sản (chủ yếu là trái phiếu chính phủ) nhằm cung cấp thanh khoản (tiền mặt) cho thị trường. QE đã chính thức kết thúc vào năm 2014. Tuy nhiên, đại dịch Covid đã khiến Fed buộc phải cắt lãi suất về cận zero kể từ thời điểm tháng 3/2020 và tái khởi động chương trình QE, thu mua tài sản quy mô lớn nhằm cung cấp thanh khoản cho thị trường.

RRP hay Reverse RePurchase thì là ngược lại của hành động trên. Fed bán ra trái phiếu, thu về tiền mặt, kèm theo cam kết sẽ mua lại. Nó hoạt động na ná như một dạng “thắt chặt tiền tệ” khi mà Fed chủ động rút thanh khoản ra khỏi hệ thống ngân hàng thông qua nghiệp vụ thị trường mở. Theo như sáng ngày 01/07 (sau khi kết thúc quý 2) thì lượng RRP lên tới gần 1 nghìn tỷ USD (cụ thể là 992 tỷ USD). RRP thì hoạt động ngược lại với QE: nó hút thanh khoản. Đợt hút thanh khoản này lớn đến nỗi nó đã đảo ngược kết quả 8 tháng nới lỏng định lượng trước đây (trung bình trong khoảng thời gian đó, Fed bơm thanh khoản mỗi tháng khoảng 120 tỷ USD).

Trong những tháng vừa qua, thị trường tiền tệ của Mỹ có vẻ như bị quá tải tiền mặt, và không có chỗ nào khác để đi. Điều này là vì Fed muốn hỗ trợ nền kinh tế qua việc giảm lãi suất mà lãi suất của trái phiếu chính phủ quá thấp lại tỏ ra không đủ hấp dẫn cho các nhà đầu tư. Trong khi đó, lợi tức của hoạt động “overnight cash RRP” này là 0.05%/năm, cao hơn Trái phiếu chính phủ 3-tháng và ngắn hạn của Fed, nên là nơi thích hợp hơn để dòng tiền chảy vào.

Fed chi nhánh New York (NYFed) sẽ chịu trách nhiệm về các giao dịch RRP này. Nó không có trách nhiệm công khai các bên đã mua lại RRP, nhưng chủ yếu là các ngân hàng lớn, các tổ chức tín dụng hay các Doanh nghiệp được chính phủ tài trợ (GSE – Government Sponsored Enterprise như Fannie Mae hay Freddie Mac, các công ty chuyên về thế chấp nhà đất và định giá tài sản đảm bảo bằng BĐS tại Mỹ). Theo một báo cáo hồi cuối tháng 5, thì trong số 479 tỷ USD tiền mặt giao dịch qua RRPs, 80% của bên mua bao gồm: Fidelity, Goldman Sachs, Morgan Stanley, JP Morgan và Blackrock. Đây đều là các tổ chức lớn, có nhiều quỹ cung cấp vốn trên thị trường. Lợi nhuận (phi rủi ro) hằng năm là khoảng 5 cents cho mỗi đồng Đô-la mà họ nộp cho Fed để đổi lấy trái phiếu.

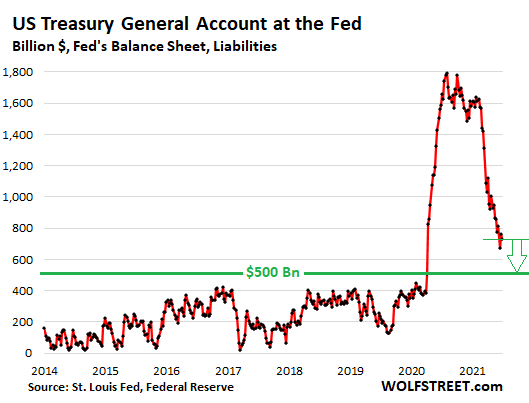

Vào mùa thu năm ngoái, chính phủ liên bang đã chi ra khoảng 3 nghìn tỷ USD (Heroes Act) để tài trợ cho các khoản kích cầu và hỗ trợ nền kinh tế khi Covid bắt đầu lan rộng. Khoản tiền này được chi ra bằng cách vay nợ. Cùng lúc đó, Fed cũng mua vào 3 nghìn tỷ USD trái phiếu chính phủ, nên coi như thị trường không phải hấp thụ 3 nghìn tỷ USD đó. Tuy nhiên, chính phủ không tiêu hết khoản tiền có thêm được từ hoạt động thị trường mở này của Fed.Trong Tài khoản của Bộ Tài chính (Treasury General Account – TGA), mở tại NYFed, số tiền này vẫn còn khoảng 1.8 nghìn tỷ USD vào thời điểm tháng 07/2020. Bà Janet Yellen, hiện là Bộ trường Bộ Tài chính, đang cố gắng để giảm số tiền trong TGA xuống còn 500 triệu USD vào mùa hè năm nay (nhằm đáp ứng các tiêu chí về trần nợ của chính phủ). Để làm được điều đó, họ cần cắt giảm số nợ mới phát hành (thông qua Trái phiếu chính phủ ngắn hạn) và tích cực tiêu tiền. Đây là nguyên nhân mà thị trường và nền kinh tế bị ngập trong tiền của TGA.

Vô hình chung, hành động này của chính phủ đã khiến thị trường tài chính bị quá tải tiền mặt trong một thời gian rất ngắn. Nó được cộng hưởng thêm từ việc Fed vẫn tiếp tục quá trình in tiền của mình. Lạm phát của Mỹ cũng đã có những dấu hiệu tăng trong thời gian gần đây. Giải pháp khả dĩ lúc này là dừng các chương trình nới lỏng lại, rồi đẩy trái phiếu chính phủ ra và hút tiền mặt về. Nhưng có vẻ chính sách đó khá căn cơ nên trong ngắn hạn, Fed đã phải dùng RRP để hút lượng tiền mặt dư thừa ra khỏi hệ thống.

Mối quan hệ Tuổi tác – Tiền lương đã thay đổi như thế nào?

Tựa gốc: How Wages over the Life Cycle Have Changed

Quan hệ tuổi tác – tiền lương (gọi là “Age-Earnings Profile – AEP) cho chúng ta biết thu nhập trung bình của một người ở độ tuổi 25, 40 hay 60 là bao nhiêu. Theo như các lý thuyết cổ điển và cả trong thực chứng, thì tiền lương có xu hướng đạt đỉnh ở một độ tuổi nhất định, sau đó giảm dần khi người lao động càng trở nên lớn tuổi. Tại Mỹ thì xu hướng này đang thay đổi, có vẻ như tuổi càng cao thì thu nhập càng tăng. Dưới đây là dẫn chứng mới nhất từ bài nghiên cứu của David J. Deming (“The Growing Importance of Decision-Making on the Job” (April 2021, NBER Working Paper #28733).

Vào những năm 1960 thì thu nhập đạt đỉnh (40%) khi người lao động ở khoảng cuối 30 đến đầu 40 tuổi. Sau đó nó giảm dần trong 20 năm sau đó, mỗi năm trung bình giảm khoảng 0.5%. Năm 1980 thì mức đỉnh là 50%, nhưng độ tuổi thì không có nhiều thay đổi. Kể từ những năm 2000, mức xê dịch đã thay đổi đáng kể. Vào năm 2000, một người lao động toàn thời gian ở tuổi 50-54 có thu nhập cao hơn 90% so với những người 20-24 tuổi. Năm 2017 thì lao động đạt đỉnh thu nhập ở tuổi 55-59, và thu nhập gấp đôi so với những người trong độ tuổi 20.

Tại sao lại có sự thay đổi này? Tác giả bài nghiên cứu cho rằng, có nhiều bằng chứng ủng hộ cho giả thuyết rằng những câu việc liên quan đến khả năng đưa ra quyết định (decision-making) đang được trả lương ngày càng cao. Ví dụ, thu nhập của cấp quản lý, vào năm 1960 chỉ chiếm 15% tổng thu nhập của tất cả lao động, thì bây giờ đã chiếm đến 35%. Về số lượng công việc đòi hỏi kỹ năng đưa ra quyết định (ví dụ như phân tích dữ liệu để đưa ra quyết định bán hàng, quảng cáo) thì đã tăng từ 5% vào năm 1960 lên 35% vào thời điểm hiện tại. Nói cách khác, những công việc yêu cầu kỹ năng đưa ra quyết định có xu hướng trả lương cao cho những người có nhiều kinh nghiệm hơn.

Bình luận về vấn đề này, có khá nhiều luồng ý kiến. Tác giả (của bài blog) cho rằng mặc dù thị trường lao động ở tầng lớp trung lưu bị cho là đang gặp khủng hoảng bởi tự động hoá, AI, kỹ thuật số, v.v.. nhưng các công việc liên quan đến quản lý, phải đưa ra quyết định (như cấp trưởng nhóm, tổ trưởng) thì đang có nhiều hơn, và được trả lương cao hơn. Biểu đồ trên cũng cho thấy rằng, có vẻ như thị trường lao động đang coi những người trong khoảng 50 tuổi là những người ổn nhất để đưa ra quyết định quan trọng, bất chấp sự bành trướng của công nghệ, vốn là điểm mạnh của những người trẻ. Đây cũng có thể chỉ là sự trùng hợp bởi vì những người ở độ tuổi 50s tại Mỹ bây giờ phần lớn là thành quả của “baby boom” thời hậu chiến tại Mỹ. Chính vì họ chiếm thành phần dân số cao nên lương trung bình mới cho con số cao như ở trên.

Kinh tế Việt Nam phục hồi, nhưng triển vọng tăng trưởng có thể bị chặn lại bởi Covid.

Tựa gốc: Vietnam’s Economy Picks Up, But Virus Could Weigh on Outlook

Kinh tế Việt Nam đã tăng tốc kể từ sau Q2 sau khi tổng cầu thế giới phục hồi, ngay cả khi đợt bùng dịch nặng nề đã khiến một số xưởng sản xuất phải đóng cửa. Theo Tổng cục thống kê thì GDP đã tăng 6.61% so với cùng kỳ năm ngoái, và tăng 4.65% so với quý trước. Theo bà Nguyễn Thị Hương (Tổng cục trưởng GSO) thì tăng trưởng chủ yếu đến từ sản lượng công nghiệp tăng nhờ tổng cầu thế giới, sản lượng nông nghiệp tăng nhờ thời tiết thuận lợi và các gói chi tiêu công kích cầu của chính phủ.

Đồng nội tệ cũng khá ổn định, ở mức 23000 VND/USD. Việt Nam đã rất thành công trong việc kiểm soát dịch bệnh hồi đầu năm, nhưng đợt bùng phát vào tháng Tư đã khiến nhiều khu chế xuất phải đóng cửa, trong đó có một số đơn vị của Foxconn và các nhà cung cấp cho Samsung Electronics và Apple. Ông Gareth Leather cho rằng: “Nếu nhìn vào tăng trưởng của Việt Nam trong quá khứ, việc kiểm soát dịch bệnh lần này đã đem đến nhiều hậu quả cho nền kinh tế. Với tình trạng dịch bệnh dai dẳng, nền kinh tế nhiều khả năng sẽ tiếp tục vất vả trong những tháng tiếp theo.

Nền kinh tế tăng trưởng 5.64% tỏng suốt 6 tháng vừa rồi, thấp hơn mức 5.8% mà chính phủ đưa ra, vốn đã thấp hơn mức dự đoán 6.22% đưa ra hồi tháng 1. Trong năm nay, chính phủ kỳ vọng GDP sẽ tăng trưởng khoảng 6 đến 6.5%. Để đạt được ít nhất mục tiêu 6% , nền kinh tế sẽ cần phải tăng trưởng 6.3% trong 6 tháng còn lại. “Đây là điều rất khó, nhưng không phải là không thể đạt được. Chính phủ dự kiến sẽ đưa ra các biện pháp kích thích kinh tế trong nửa sau của năm nay”, ông Lê Trung Hiếu cho biết.

NHNN cũng nói rằng sẽ giữ lãi suất ổn định và duy trì chính sách tiền tệ/ ngoại hối linh hoạt. CPI đã tăng 2.41% vào tháng 6 so với cùng kỳ năm ngoái, có vẻ nằm trong mục tiêu 4% của chính phủ. Xuất khẩu cũng đã tăng 17.3% vào tháng 6 so với cùng kỳ năm ngoái, trong khi nhập khẩu tăng khoảng 33.5%. Tính riêng trong 2 quý đầu năm, xuất khẩu đã tăng 28.4% còn nhập khẩu tăng 36.1%. Sản xuất, chế tạo cũng đã tăng 11.4% trong 2 quý vừa qua. FDI giải ngân thì tăng 6.8%, trong khi cam kết FDI lại giảm khoảng 2.6%.